百度Q3财报利润增156%,股价上涨背后,自动驾驶开始显山露水

百度于10月27日发布今年三季度财报,营收人民币235亿元同比增29%;净利润人民币79亿元同比增156%,每股摊薄收益24元超出市场预期。这样一份财报,客观说在营收上并非重大突破,却可以看到百度的效益正在显著改善。百度市值目前稳居900亿美元之上,若继续保持良好态势,未来破千亿应该没有问题。

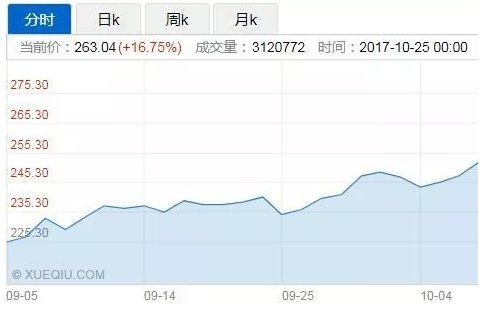

百度从今年年初起就接连获得投行买入评级,股价从年初最低点到最高点上涨了约74%,目前整体市值在900亿美元左右,距离千亿市值仅一步之遥。在财务指标稳健增长的情况下,有两点已逐渐明确,首先,市场在估值时已开始习惯将百度视作一家AI公司而非单纯的互联网公司。其次,过去一年股价的上涨,主要来自于百度All in AI的战略逐渐清晰,距离商业化最近的自动驾驶、智能硬件等业务正在看到成效。

资本市场对某个前景的现实态度,是常理难以理解的,例如AI。虽然百度不断在说要对AI进行All in,与此同时手上的投入绝不吝啬,但决心下到这个份上,在开始时也并未获得资本市场的普遍认同,直到自动驾驶、智能语音等业务的进展开始显山露水。在百度今年7月发布Apollo开放平台,正式对外开源自动驾驶技术时,市场情绪开始发生变化。与资本的现实态度相生相伴的,是资本对盈利前景的饥渴与执着,百度Apollo开放平台让资本看到了切实的希望,因此遭遇资本热捧也就顺理成章了。

百度年初公布自动驾驶开放计划时,期间虽然百度落地了与奇瑞、博世与大陆集团在自动驾驶方面的战略合作,并连同英伟达一起研发自动驾驶汽车展开路测,但资本市场反应有些波澜不惊。转折在于7月初的几件大事,一是百度与一汽、长安、保定政府签署深度战略合作协议,二是百度召开了AI开发者者大会,并履行承诺如期发布了Apollo1.0,同时还公布了首批50多家合作伙伴名单。公布明确的开放时间表、陆续达成合作的举措在资本市场看来已高度务实,百度自动驾驶业务真正地显山露水了,而百度股价开始大幅上涨,也正是在这个时候。

之后的8月,百度与江淮汽车宣布将于19年推出量产车型;9月,百度与奇瑞联合打造的新一代人工智能汽车在法兰克福车展首发;紧接着,Apollo开放平上线两个月后迅速迭代了新版本,Apollo1.5发布,五大核心能力对外开放,并面向开发者和合作伙伴推出专项基金、激光雷达供货渠道、人才培养等多项利好。从9月开始,百度股价又掀起了一轮剧烈上涨势头。

直至如今。百度上涨的两阶段基础已在7月和9月打好,7月是资本市场真正开始对百度自动驾驶、Apollo平台有了信心,9月是看到Apollo是真正在快速推进商业化落地,国庆假期之后,百度股价攀升至有史以来的峰值,连续三个月以来,百度股价上涨40%。10月百度又与北汽集团、金龙客车、首汽约车结成战略合作关系,进一步细化了自动驾驶商业化落地的计划,这有可能会是百度继续上涨的第三阶段基础,百度股价彻底摆脱几年来的弱势格局,已是既成事实。

在全球范围内,无人车计划已有不少,谷歌、Uber、特斯拉等都有自己的自动驾驶研发计划,但百度却是最先在资本市场上受到追捧的。原因有三个,首先是得益于得天独厚的产业环境和市场前景,百度的Apollo开放平台较为大胆和激进,是全球第一个系统级的开放计划,并且给出了三年的开放路线图,规划中的落地时间较早。第二,百度没有说大话,而是真抓实干踏踏实实在做量产落地,有计划、有行动、有成效,跟多家车企明确了量产的时间表。第三,相比海外,环境宽松的中国市场更容易落地更多商业模式,整体市场前景广阔,而百度在这个市场中目前是唯一有资格的玩家。

大摩近期给谷歌的waymo做个了估值,认为这一块的市值至少值700亿美元,将构成谷歌母公司Alphabet约12%的总市值。大摩估值的依据是单一维度的汽车行驶里程,估值基础是到2030年为止每年约有300万辆无人车,每辆汽车行驶6.5万英里,waymo平均每英里可以产生1.25美元的收入,如果总行驶里程更多,waymo有可能达到1400亿美元的价值。大摩在对waymo的估值中,充分考虑到了有可能的监管与法律风险,这在规则壁垒森严的北美市场,是非常恰当的一个理由。

中国市场的情况如何呢?两点不同,首先是相比特朗普对科技不感冒的态度,我国则将人工智能、自动驾驶划为国家战略,在《新一代人工智能规划》中,数次提及推动自动驾驶的发展,这是百度Apollo开放平台面临的大环境。百度计划2019年甚至2018年出量产车,2020年就上路了,这一计划遭遇的监管和法律障碍不会有想象中那么大,并且会得到政府的一定支持,这是第一个优势。第二,得益于中国市场独特的商业环境,相较于欧美寡头的市场格局,国内的汽车市场相对碎片化,所以Apollo构建联盟的打法非常符合国情,Apollo未来的商业模式将与Waymo等其他玩家不同,将自己定位为解决方案提供商角色的Apollo必定不会单纯通过无人车行驶里程获取收益,而是通过自动驾驶系统、数据、云计算平台,高精地图,车联网等提供的服务来收取费用,并且Apollo还在积极探索更多场景的应用落地,比如跟首汽约车、东南亚打车巨头grab等出行服务商合作,切入共享出行市场;跟金龙客车合作打造无人驾驶巴士,跟智行者推出无人驾驶扫路机,切入商用车、作业车市场,从底层的核心技术到上层的创新产品,商业模式丰富多彩。

李彦宏近期在接受华尔街日报专访时,在被记者问到自动驾驶如何赚钱时表示了充分的信心。他认为,汽车行业的产值占到中国GDP的六分之一左右,而且增长也很快。未来百度自动驾驶的盈利方式有很多,例如仿真模拟系统、数据、高精地图甚至衍生到汽车保险业务等等。这一表态已将Apollo未来的商业化前景说得很明白了,这将是个比一般无人车计划利益更为丰厚,前景更为广阔。

2016年中国汽车市场产销量超过2800万,而这一数字到了2050年将达到5000万辆,假设其中仅有30%为自动驾驶车,动手最早,落地最快的百度Apollo就将从中占到了一半份额,也意味着约有750万辆搭载着百度Apollo自动驾驶解决方案的汽车在路上行驶,这还仅是指中国市场,没有考虑到走向国际的因素。由于自动驾驶车完全摆脱了人力的操控,人工智能系统将从行驶中扮演绝对重要的角色,未来交通对自动驾驶系统的依赖程度是可想而知的。

Apollo开放平台通过提供自动驾驶系统、高精地图、云计算等服务,即便每年收取每辆车仅约等于如今一辆中档轿车一年的保养费用,这也将是个令人咋舌的天文数字。更何况,更有提供车联网,以及车联网联动的服务闭环等增值服务所带来的收益,以及其他不断涌现的新商业模式。自动驾驶是个非常大的市场,这应该不存争议。长远来看,百度的Apollo在市场价值上要高于谷歌的waymo,价值高低并非由技术这一单一维度决定,而是综合了市场容量、商业模式、技术先进程度、落地适用性等各种因素形成的。

如果放眼长远看到2050年那个无人车遍地跑的时代,实现这一场景无疑要从当下开始。自动驾驶的技术研发、商业模式的探索、市场的培育、规则的完善与制定等等,都会经历萌芽、雏形、青涩、稳定、成熟等阶段,有个长期释放的过程。百度自动驾驶立足于全球最大的,最为生机勃勃的市场,抢先占领了自动驾驶卡位的一个关键阶段,为一个庞大产业开了个好头,必将前途无量。

作者 葛甲