富士康进军金融业务了 郭台铭打的什么算盘?

作为全球最大的代工企业,富士康企业拥有百万员工,富士康每月给这些员工开支数十亿人民币的薪水,现在,它想把这些钱从员工身上赚回来。

近期有消息称,富士康旗下金融品牌富金富与港资借贷平台我来贷达成达成战略合作。双方将共同为蓝领以及工薪客群提供信贷服务。

两家合作方都较为低调,在国内媒体中都较少发声。相关新闻称富金富主要通过线上、线下渠道为工薪、蓝领等社会人士提供消费分期、现金贷、个人理财等金融服务。但财经眼通过多种途径检索未发现富金富的官方网站。

而我来贷则是一家创立于香港的网络贷款平台,2014年进入中国内地,目前运营有中国内地最大的手机借贷平台之一——我来贷以及香港线上借贷平台——WeLend。不过从该公司具有雄厚的投资背景,号称其投资者包括李嘉诚的长江和记实业有限公司旗下TOM集团,马来西亚国库控股公司Khazanah Nasional Berhad,广东省政府旗下国有独资企业粤科金融集团,欧洲大型银行ING(荷兰国际集团)以及硅谷顶级VC红杉资本。

我来贷曾为大学生群体提供贷款服务,但今年10月,其官方微博发布消息称,由于多地发文限制校园贷,因此放弃校园贷业务,转而面向白领、蓝领市场。

瞄准百万员工腰包

从双方的合作来看,富士康旗下的百万员工显然是双方都瞄准的香饽饽。

从富士康的角度来看,进入这一市场有三个无可比拟的优势:

第一,拥有庞大的用户。与其他互联网初创企业上苦哈哈的寻找用户相比,富士康本身就拥有巨大的员工数量。按照富士康官网的介绍,富士康在全球拥有百余万员工。

第二,资金循环优势。富士康每个月给旗下的员工的薪资支出在数十亿左右,以往,这些资金一旦进入员工的工资卡,基本上就和富士康没有任何关系了,这些钱被员工拿来消费,养活了很多小店。所以一般围绕着富士康的厂区都会形成一个庞大的消费市场。

富士康的基层员工虽然薪资不高,但是拥有的消费能力却不容小觑,和他们的父辈们不同,这些年轻的员工们早已经熟悉提前消费的观念。因而已经有不少的消费金融公司瞄准了这一次庞大的市场。

与其看着自己给员工发的薪水流进了别人的腰包,不如自己也来给员工贷款,让这些资金留在富士康的体系内,完成体内循环。

第三,风控优势。和外来的借贷公司相比,这些员工的薪资都出来富士康,因此没有任何一家公司比它更能掌握贷款者的流水和信用状况了。在额度上和催收上都拥有其他人无可企及的优势。

如何金融布局

作为全球最大的代工厂,富士康为全球顶尖企业生产产品的同时,自身却利润微薄。有消息称,富士康每组装一部苹果手机只能获得相当于手机售价1%的组装费。

富士康最大的客户苹果由于手机业务出现下滑,进而波及其利润。从2016年Q3财报来看,富士康净利润约10.9亿美元,同比下滑8.7%。

因此不甘于受制于人的郭台铭一直希望富士康能够完成转型,其中金融业务成为其重点瞄准的方向。从2013年以来,中国互联网金融业务蓬勃发展,阿里巴巴、腾讯等互联网巨头纷纷进入,蚂蚁金服的成功让无数企业嫉妒。

富士康也不甘落寞,富士康也规划了庞大的互联网金融的计划,过去一年,富士康已经悄悄地在中国大陆设立了6家金融服务公司,并计划在5年内上市。

从发展方向来看,富士康的金融业务是两条腿走路,一条是TOB,为全球电子产业供应链提供贷款等金融服务。其已经在中国大陆取得了开展贷款、财务担保、设备租借等业务所需的经营执照。

富士康针对企业业务的金融平台在北京和上海设有办公室,利用自有的资金进行放贷,富士康金融平台事业部高管表示,一年多以来,富士康金融业务部门已经向100多家元器件供应商提供了10亿元资金。这些贷款的资金来源目前完全来自富士康本身。

另一条腿就是面向个人的信贷业务。年中的时候,媒体称,富士康将推出金融科技服务平台富中富,富中富将于今年内开始运营,跨足P2P网贷领域。

不过从现在来看,这个所谓的富中富就是现在的富金富。

不明朗的前景

作为全球最大的代工厂商,富士康是人类工业史上利用人力劳动的巅峰代表,但是在智能化的时代,富士康面临着最大危机。

从现有的工业各种迹象来看,标准化的大规模的工业生产制造的危机越来越大。在媒体领域,传统媒体正在面临土崩瓦解,新媒体自媒体正在释放巨大的能量,成为资金的追求对象。

即便是在智能设备领域,个性化需求的产品的苗头也在增强,之前一个系列上百万的销量开始被上百个系列每个系列上万销量的产品所取代,产品迭代和更新的速度越来越快。

以手机行业为例,除了苹果依然保持固定的节奏外,各大新锐的手机厂商每年都会发布数个更新的产品版本。这对富士康这样的厂商的要求越来越高,柔性生产的变革势在必行。

但对富士康来说,虽然机器换人已经取得了部分的进展,但是仍然占据生产力的小部分,上百万的员工的替换有时候并不是经济账,在维持现有体系的同时富士康也开始从代工厂向投资者转变。而转变的方向就是郭台铭所谓的六流:人员流、货物流、过程流三个实体流,加上讯息流、金融流以及技术流三个虚拟流持续整合。

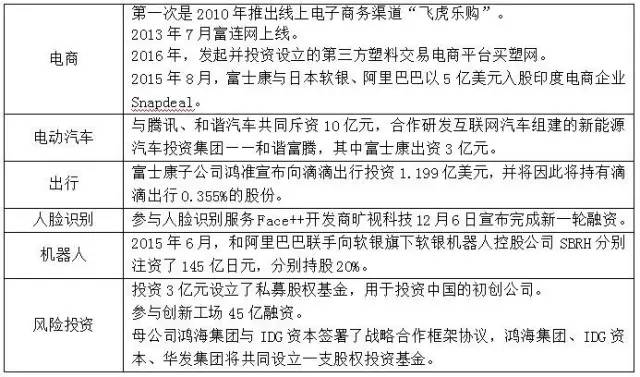

富士康也开始与互联网领域开始了亲密互动,加入寻找风口的大军当中。富士康已经在电商、电动汽车、出行、人脸识别、人工智能领域进行投资。

所以富士康在金融领域的投资,希望成立一个金融集团的战略图谋并不令人惊讶。

但是作为一个老牌的工业集团公司,富士康的代工基因是否能够让它迅速的成功还很难说,从以往的经验来看,富士康自己操办的领域基本没有好的结果,在转型过程中屡屡遭受挫折。

以电商领域为例,富士康曾经猛攻这个领域,有三次尝试记录。

第一次是2010年推出线上电子商务渠道“飞虎乐购”。但是在2013年雄心勃勃的“飞虎乐购”因为内部人事斗争、投入过低等原因重新回到内部网购的定位。

但是,富士康很快再次卷土重来,2013年7月富连网上线,密度加速电商布局,2014年更从内部选调99名年富力强的干部,加入富连网,图谋重新打造自己的电商平台。但是这次布局依然不顺利,2015年富士康就把富连网从天猫平台上撤了下来。

时至今日,财经眼查询Alexa发现,富连网的全球网站排名已经在60万名之后,基本上没有存在感,多名网购经验丰富的用户面对询问均表示没听说过这个网站。

前两次失败并没有让富士康死心,第三次富士康打算剑走偏锋,2016年,富士康集团发起并投资设立的第三方塑料交易电商平台买塑网上线。这一次富士康决定和他人共同运营,首次采用体制外投资参股、独立运作的模式,为了让买塑网脱离富士康管理体系,专门成立了深圳市小河电子商务有限公司。

另外一个失败的案例就是电动汽车方面的投资,富士康曾经与腾讯、和谐汽车共同投资10亿元组建的一家汽车公司和谐富腾,现在富士康已经退出了。

而在金融领域,目前看起来富士康还是准备自己参与来干,那么它到底会成功崛起还是复制电商领域的失败经历?

这个问题还是交给时间来验证吧。